据公开报道,2022年以来全球主要地区用电价格在能源通胀危机和东欧地缘冲突冲击下均明显上涨,居民能源支出成本没有下行征兆。

以欧洲最为明显:德国平均批发电价从2021年1月的52.8欧元/MWh上涨至2022年6月份的[敏感词]206欧元/MWh,7月底全年基本负荷电价进一步上涨至350欧元/MWh。意大利、西班牙、法国等地区电价均出现大幅上涨。

无独有偶,美国EIA披露2022年前四月居民电价分别为13.7、13.8、14.5和14.7美分/度电,同比2021年同期上涨7-10%,近三年均处于上涨时期。

在此背景下,分布式光伏和户用家储产品采购与装机需求暴增,户用家储所需电池模块和变流器出现一机难求局面,产品交期拉长30%~80%不等。

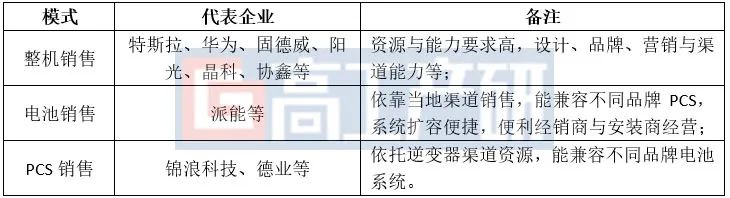

供应端,户用家储参与者大致可分为整机销售模式,电池销售模式和PCS销售模式三类模式。其中整机销售对供应商研发与市场资源能力要求[敏感词],需同时掌握PCS、电池系统、EMS等核心产品能力,代表企业有特斯拉、华为和阳光。

由于一体机具备终端安装便利、认证便利、渠道把控力强等优势,未来光伏组件企业将大概率选择该模式进入市场。电池销售和PCS销售模式则受经销商和安装商欢迎度更高,不仅能兼容不同品牌,而且扩容方便,更好满足美国、意大利等大容量市场消费家庭需求,代表企业包括派能、ATL、锦浪科技等。

由于各地日照时数、政策管理、用电价格、消费习惯差异明显,中长期三类模式均有各自市场空间,长期共存、相互补充是发展的主题。

户用家储参与企业分类介绍

注:部分企业兼有多种模式,上述归类根据各公司业务占比划分。

资料来源:高工产研新能源研究所(GGII),2022年7月

竞争格局,户用家储高毛利空间以及旺盛的下游需求导致新企业不断进入该领域,市场竞争正快速加剧。

除派能科技、华为、比亚迪和阳光电源等传统老玩家外,晶科、协鑫、阿特斯、麦田等新兴玩家也在今年展出各自户用家储一体机新品,部分光伏甚至家电巨头企业也已对家储一体机/分体机产品立项,预计2023年将迎来新一波玩家抢占市场,届时整体市场格局有望得到重塑。

2021年国内户用家储电芯及全球户用家储市场竞争格局

资料来源:高工产研新能源研究所(GGII),Renewable energy world,2022年7月

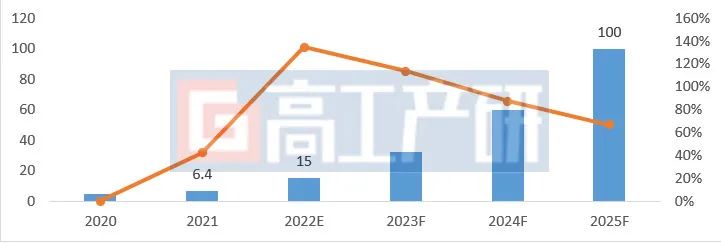

市场空间规模方面,据GGII统计,2021年全球户用家储装机约合6.4GWh,2022年有望突破15GWh,同比增长134%以上。乐观估计2025年全球装机规模有望达到100GWh。增长的驱动力包括:

1)欧洲电价在俄乌冲突背景下疯涨,分布式光伏+户用家储投资经济性快速提升,户用家储购置需求居高不下,俄罗斯与欧洲能源脱钩隐患下,欧洲户用家储未来2-3年仍将处于高景气高增长阶段;

2)欧美日澳等地区税收减免等政策逐步落地,如美国针对5度电以上储能系统,给予[敏感词]30%投资退税减免,并把期限延长至2026年,英国2022年将户用光伏系统增值税从5%减低至0,有效期为5年,刺激户用储能系统采购;

3)北美电网系统设施老旧,亚非拉地区缺乏强大电力设施建设投入,导致断电、缺电现象频发,叠加气候变暖、寒潮、龙卷风、高温干旱等[敏感词]气候多发,当地居民对紧急备电需求属于刚需。户用家储在电厂事故或者[敏感词]自然灾害事件中提供应急电源,提高用电稳定性。全球分布式光伏和户用家储仍处于低水平起步阶段,大部分地区光储渗透率在10%以下,发展空间大。

2020-2025年全球户用家储产品新增装机规模预测(GWh,%)

资料来源:高工产研新能源研究所(GGII),2022年7月

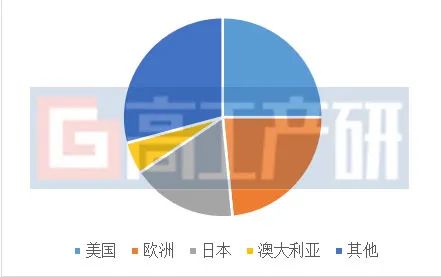

具体区域分布看,装机规模集中在户用光伏渗透率和电力市场化程度高的发达地区。2021年全球家庭储能锂电池系统装机[敏感词]的几个区域分别为美国、德国、日本、澳洲等海外市场。以上区域都有以下共同点:

1)电价市场化程度高,峰谷电价差区间处于全球前列,为峰谷套利提供巨大的盈利空间;

2)户用光伏发展基础好,具有大量独栋、适合铺设光伏板的住宅建筑;

3)能源供给稳定性较差,对自发自用的分布式能源产品需求度高。比如美国和澳洲电网稳定性差,因自然灾害引发的断电频发,居民具备紧急备电的刚性需求。国内由于电力基础设施完善、居民用电价格处于全球中低水平,消费家庭购置户用家储积极性不高(本处户用家储不包括50度电以上工商业配储能产品),中短期难以起量。

2021年全球户用家储新增装机分布情况

注:其他主要包括南非、韩国、英国、意大利、加拿大等地区。

资料来源:高工产研新能源研究所(GGII),2022年4月

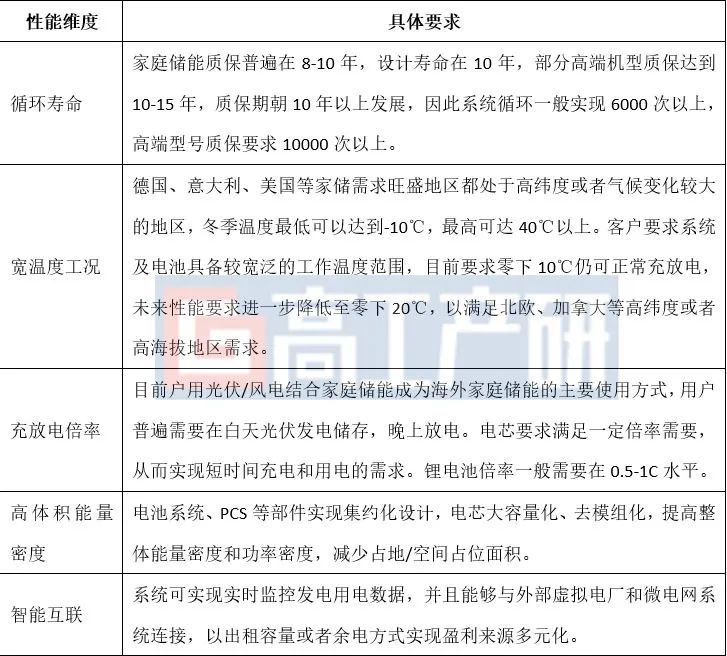

户用家储应用于小型户用备电场合,储能系统带电量普遍在5-20KWh。产品要求方面,户用家储产品在电气安全和机械安全得到满足的前提下,性能要求集中在长循环寿命、宽温度工况、充放电倍率和高体积能量密度等方面。

产品平台高压化是户用家储产品发展重要趋势。高压化可降低电流,进而减少放热量,提升放电效率和安全性。随着电动车全球范围普及、居民电价成本持续提升,户用家储系统容量有逐步增加的趋势,系统容量有望逐步从10KWh以下提升至15KWh以上,户用PCS功率也将从3KW、5KW提升到8KW乃至三相10KW以上迭代。

户用家储产品要求

资料来源:高工产研新能源研究所(GGII),2022年4月

系统方案方面,许多企业正上市电池逆变器一体机方案。相比分体式(电池系统和PCS分开)方案,一体机存在以下几个优势:

1)逆变器与电池系统由同一供应商提供,售后环节节省大量时间与人力成本;

2)集约化程度高,即插即用,免现场对接调测,对终端用户更为友好,有利于系统产品标准化和大面积推广;

3)可把电池与PCS做成封闭系统,凭借自身品牌渠道建设,在渠道中增加溢价和利润;

4)电池系统可同时与PCS等其他电气部件联合认证,产品认证更加快捷。但一体机同样存在兼容性较低、设计难度大、经销商接受度不如分体机等难点,未来仍需进一步创新完善。

电池方案方面,户用家储电芯技术方案较为多样,既有特斯拉Powerwall系列使用的圆柱21700,也有国内主推的方形铝壳铁锂50和100Ah和软包铁锂。从安全性和成本考虑,中短期磷酸铁锂材料体系有望在全球户用家储占比进一步提升,但钠离子等新材料的快速崛起也为未来5年户用家储降本增效带来新的发展思路,未来户用家储电芯材料有望是多元共存局面。

PCS方案方面,与分布式光伏安装是未来户用家储应用大方向,且需要切合户用家储平台高压化趋势。在此背景下,PCS需实现高功率Hybird(如三相10-15KW)方向发展,以满足并网、储能多功能服务,以提升光储系统安装效率。

为全面了解户用家庭储能供求发展现状、技术路线、企业布局现状、未来前景等,高工产研新能源研究所(GGII)通过实地走访、电话调研、参考公开资料等,推出《2022年全球户用家储市场调研分析报告》。报告共分六章,从户用家储产业链、需求规模、竞争格局、产品与技术、重点企业、风险与建议等方面,为想要了解户用家储产品的从业者提供全面的行业数据和分析报告。

数据范围说明

●本报告数据更新至2021年12月,部分更新至2022年6月。

●本报告部分数据来自于实地调研、电话调研,与企业及行业真实数据可能存在一定差异。

official account

official account